美股研究筆記:Grab Holdings Ltd

閱讀前聲明:內容不構成投資建議,預祝看到內容的投資人,投資順心、操作順利。謝謝

這份研究內容算是小弟我自己的研究筆記或是紀錄。其主要目的是訓練自己思考及輸出能的能力。我並非相關產業、科系專業人士,僅僅出自於好奇心與對自己投資負責的態度。以下內容不保證正確、及時和有效。內容不構成任何具體投資建議,請對自己的資產負責。預祝看到內容投資人,投資順心、操作順利。

一、這家公司到底在幹嘛?我能不能用一句話說清楚?

「Grab 就是『東南亞版的 Uber + Uber Eats + 金融服務的綜合體,業界稱之為超級 App(Superapp)。」

Grab 主要有三個業務內容:

1. 外送業務 Deliveries :這是目前 Grab「營收與交易額 (GMV) 最大」的板塊,也是吸引用戶每天打開 App 的高頻率服務。

營收 (Revenue):4.81 億美元 。

營收成長:18% YoY 。

交易總額 (GMV):39.04 億美元 。

GMV 成長:21% YoY 。

部門經調整 EBITDA (Segment Adjusted EBITDA):8,400 萬美元 。

EBITDA 成長:47% YoY 。

EBITDA 利潤率 (% GMV):2.2% 。

2. 叫車出行 Mobility:這是 Grab 最成熟、「獲利能力最強、毛利最高」的現金牛(Cash Cow)。

營收 (Revenue):3.25 億美元 。

營收成長:15% YoY 。

交易總額 (GMV):21.74 億美元 。

GMV 成長:20% YoY 。

部門經調整 EBITDA (Segment Adjusted EBITDA):1.86 億美元 。

EBITDA 成長:21% YoY 。

EBITDA 利潤率 (% GMV):高達 8.6% 。

3. 金融服務 Financial Services:這是未來的「高成長潛力引擎」。估值重估的重要關鍵。

服務內容:包含電子支付 (GrabPay)、保險、微型貸款,甚至拿到了新加坡與馬來西亞的純網銀執照。

營收 (Revenue):9,900 萬美元 。

營收成長:34% YoY 。

放貸規模 (Loan Portfolio):11.8 億美元 。

放貸規模成長:暴增 120% YoY 。

部門經調整 EBITDA (Segment Adjusted EBITDA):虧損 2,500 萬美元 。

EBITDA 成長 (虧損收斂):+6% YoY (從去年同期的虧損 2,700 萬美元進一步收斂) 。

核心優勢:Grab 平台上的交易數據

對 Grab 在提供金融相關服務時,能利用顧客留在其平台服務的數據做為新用評估的依據。簡單地說,Grab能用交易數據提供合作銀行做信用風險評估。因為很多東南亞很多人沒有 ”銀行帳戶 & 信用紀錄” ,所以提供金融服務市場滲透率會是Grab未來的重要成長潛力 (引發估值修正)。Grab 將成為東南亞的替代信用體系。

Grab 目前採用的是「混合模式(Hybrid Model)」:它同時擁有表內放貸(On-balance sheet)與表外放貸(Off-balance sheet)業務。

表外放貸 (Off-balance sheet):早期的獲客與輕資產通道

在 Grab 還沒有取得銀行執照的早期,或者為了控制資本適足率時,主要採用的是這種模式(例如透過 GrabFin 或與其他金融機構合作的 Co-lending 聯合放貸)。

運作邏輯: Grab 扮演的是「流量入口」與「信用評估機構」的角色。它利用龐大的外送與叫車數據(替代性信用評分)篩選出優質的司機或消費者,然後把這些借款需求轉介給第三方合作銀行。真正把錢借出去、承擔壞帳風險的是第三方銀行。

財務影響: 這些貸款不會出現在 Grab 的資產負債表上。Grab 賺取的是「手續費、佣金或服務費」(Fee-based income)。

優勢: 典型的輕資產(Capital-light)模式,Grab 不需要準備大筆自有資金,也不用承擔龐大的信用違約風險。

表內放貸 (On-balance sheet):現在與未來的核心「印鈔機」

這是 Grab 近兩年來最強悍的轉變,也是它承諾 2026 年下半年金融板塊要實現 EBITDA 轉正的最大底氣。

運作邏輯: Grab 自己拿錢出來借給用戶,承擔壞帳風險。這背後最大的催化劑,是因為 Grab 拿到了新馬印三國的純網銀執照(新加坡 GXS Bank、馬來西亞 GXBank、印尼 Superbank)。

財務影響: 這些貸款會實打實地掛在 Grab 的資產負債表上成為「放款資產(Loan Portfolio)」。在最新公布的 2025 年第四季財報中,Grab 表內的貸款總額(Gross Loan Portfolio)已經正式突破了 13 億美元。

優勢與底氣: 為什麼 Grab 敢大舉轉向表內?

有超低成本的資金池: 透過旗下三家數位銀行,Grab 目前已經吸收了超過 740 萬名存款戶。拿用戶便宜的存款去放貸,Grab 就能賺取豐厚的「淨利差(NIM)」,這比單純賺表外的手續費好賺太多了。

大數據控管壞帳: 因為 Grab 掌握了司機每天跑多少單、餐廳每天有多少現金流,它可以在系統後台直接從司機的每日收入中「自動扣除還款」。這種高度的生態系綁定,讓它的表內壞帳率(NPL)能控制在極低的水準。

如果 Grab 只做「表外放貸」,市場只會把它當作一個「金融科技的導流平台」,給的估值乘數會受限。

但 Grab 現在一手吸納 700 多萬人的存款,一手將表內貸款規模衝破 13 億美元(甚至發下豪語 2026 年底要衝破 20 億美元),這代表 Grab 實質上已經成為一家擁有科技基因的「區域型大型銀行」。這種「用自家存款做表內放貸,並賺取全額利差」的模式,正是它未來三年利潤要挑戰翻三倍的最強引擎。

We launched digital banks in Indonesia, Singapore, and Malaysia. We crossed $1 billion in loan portfolio, and achieved our first major milestone with our Indonesian bank, Superbank, going public in an Indonesian stock exchange in December 2025 that was oversubscribed 318 times.

By Anthony Tan - Co-Founder and Chief Executive Officer

根據最新的法說會內容,CEO的這段話話,其實是整場法說會裡含金量最高、最能證明 Grab「金融變現能力」的核彈級宣告。用專業投資人的視角來拆解,這句話背後隱含了三個極具爆發力的戰略意義:

「貸款組合突破 10 億美元」:從支付工具正式蛻變為「印鈔機」

過去,市場對 Grab 金融板塊的印象還停留在「GrabPay 電子錢包」,大家只把它當成付外送費的工具,這種業務只能賺微薄的手續費。

這代表什麼: 10 億美元(約合 300 多億台幣)是一個龐大的實體資產規模。這證明 Grab 利用外送與叫車數據來做「信用評分」的模式大獲成功。他們敢把高達 10 億美元的錢借給司機、餐廳和消費者,代表他們的壞帳風險控制得極好。這也是管理層有底氣喊出「2026 下半年金融板塊損益兩平」的最大靠山,因為放貸賺取的「利息收入」是利潤最豐厚的。

「Superbank 在印尼上市」:解鎖低成本資金的「無限外掛」

印尼是東南亞最大的經濟體,也是擁有最多「無銀行帳戶人口(Unbanked)」的國家,這裡是數位金融的終極大金礦。

這代表什麼: 過去 Superbank 要擴張放貸,可能需要母公司 Grab 不斷掏錢注資。現在 Superbank 自己掛牌上市了,代表它具備了「獨立向資本市場募資」的能力。這不僅大幅減輕了 Grab 集團的現金流壓力,也讓 Superbank 擁有更強大的銀彈去跟當地傳統銀行競爭。

「認購倍數高達 318 倍」:資本市場的極度狂熱與背書

在股票 IPO(首次公開發行)時,認購倍數代表投資人想買的意願。318 倍的意思是,假設 Superbank 只打算賣 1 張股票,市場上卻有 318 張的資金排隊等著搶買。

這代表什麼: 這是當地市場與外資對 Grab 金融實力的「強力背書」。投資人完全買單「Grab 超級 App 導流 + 純網銀放貸」這個商業模式。當子公司(Superbank)在市場上享有極高的估值與熱度時,母公司(Grab)持有的股權價值也會跟著水漲船高,這在財務上會直接拉升華爾街對 Grab 的目標價(這稱為 SOTP 總和部分估值法)。

這等於是 Grab 在向華爾街大聲宣示:「我們不僅懂得怎麼送便當跟載客,我們現在還在東南亞最大的國家開了一家超級吸金的銀行,而且放款規模已經達到巨獸等級了!」

二、 量化分析:看平台股的「三維度核心指標」

Grab 過去幾年都在「燒錢搶市佔」,如果只看 EPS 會覺得這家公司一直在虧錢。因此,華爾街在給 Grab 估值時,緊盯的是以下三個軟體平台的專屬數據:

GMV (Gross Merchandise Value,總交易額): 這是衡量平台「水庫」有多大的指標。也就是所有乘客付的車資、點餐的總金額。GMV 只要持續雙位數成長,代表平台依然在擴張。

Take Rate (抽成率 / 變現率): 公式是:總營收 ÷ GMV。這代表每一百塊錢在平台上流動,Grab 能抽走幾塊錢放進自己口袋。這反映了公司的「定價權」。如果市場競爭激烈(比如對手瘋狂打折),Grab 就必須降價,Take Rate 就會往下掉。

Adjusted EBITDA (經調整後稅息折舊及攤銷前利潤): 這可以白話理解為公司「本業實際有沒有賺到現金」。Grab 在 2023 年底迎來了歷史性的轉折——正式實現 Adjusted EBITDA 轉正。這意味著它已經度過了「靠狂燒投資人的錢來補貼用戶」的階段,證明了自己的商業模式是真的能擠出利潤的。

三、 主要競爭對手 (板塊威脅)

東南亞是一個破碎且多元的市場(印尼、新加坡、馬來西亞、越南等國情皆不同),Grab 雖然是霸主,但每個國家都有強悍的地頭蛇:

GoTo (印尼市場): 印尼是東南亞最大經濟體,當地的 Gojek(叫車)與 Tokopedia(電商)合併成的 GoTo,是 Grab 最大的死對頭。

Sea Limited (冬海集團 / 蝦皮 Shopee): 雖然蝦皮主攻電商,但它的 ShopeeFood 在外送市場,以及 SeaMoney 在數位支付市場,都對 Grab 形成強大壓迫。

Foodpanda / Uber (間接): Uber 早就把東南亞業務賣給 Grab(並換取 Grab 的股份),所以出行業務幾乎是一家獨大;但外送市場仍有 Foodpanda 等對手在搶奪市佔。

四、 堅不可摧的護城河 (Economic Moats):為什麼對手打不贏它?

Grab 的護城河不是單一技術,而是一套「一旦建立就極難被打破的物理與數位壁壘」。

「降價還能讓司機多賺」的極致規模經濟 (Network Density): 根據管理層給出的最新一季財報:Grab 成功讓乘客的車資下降了 16%,同時卻讓司機的收入提升了 29%。

背後邏輯: 因為 Grab 的單量密度極高,加上 AI 派單技術(目前超過 90% 的車由 AI 派遣),司機根本不需要在路邊空等。他們可以在非尖峰時段載客,用餐時間無縫切換去送便當。這種「極致的稼動率」讓 Grab 不用燒錢補貼,就能黏住消費者與司機,這是小型競爭者絕對砸不出錢來複製的壁壘。

超級 App 的「零獲客成本」飛輪 (The Superapp Flywheel): Grab 最可怕的地方在於它的「跨售能力」。目前有高達 2/3 的月活躍用戶使用兩種以上的服務。

背後邏輯: 當一個用戶為了叫車下載 Grab,平台就能順便推銷外送;當他習慣用 GrabPay 付外送費,平台就能順便推銷微型貸款。這使得 Grab 推廣「金融服務」時,幾乎不需要花錢打廣告或給高利息來獲客(Customer Acquisition Cost 極低),因為魚池裡早就游滿了自家的魚。

無可取代的「超在地化」物理與數據資產 (Hyperlocal Data & Infra):

物理資產: 遍布東南亞的專屬地圖圖資、數百萬家實體餐廳的合作關係,以及龐大的機車/汽車物流車隊。就連 AI 巨頭(如 OpenAI)想在東南亞落地「幫我叫車」或「幫我訂餐」的服務,都必須乖乖接上 Grab 的 API 系統,因為 Grab 掌握了「最後一哩路」的實體履約能力。

數據資產: 擁有數千萬人的「每日高頻交易數據」,這讓它的信用評分模型比傳統銀行還要準確。

五、未來三年的成長動能 (Growth Drivers):獲利翻倍的引擎在哪?

管理層認為,要在 2028 年將 EBITDA 推升到 15 億美元(比 2025 年翻三倍)。這龐大的利潤增長,將來自以下四大引擎:

最大的印鈔機:數位金融服務 (Financial Services) 的全面爆發 東南亞有大量沒有傳統銀行帳戶的民眾(Unbanked)。Grab 掌握了他們每天的消費行為,現在正大力開展「高毛利」的放貸與金融業務。

貸款狂飆: 2025 年底貸款總額已突破 13 億美元,目標在 2026 年底要衝破 20 億美元大關。

獲利拐點: 財報明確給出指引,這塊長期燒錢的業務,將在 2026 年下半年正式達成 EBITDA 損益兩平。

財富管理拼圖: 剛收購的美國數位投資平台 Stash,預計到 2028 年能貢獻 6,000 萬美元的利潤。

下沉市場與「非首都圈」的人口紅利 過去 Grab 主要吃大城市的紅利(如雅加達、曼谷、馬尼拉)。但現在,透過 AI 的自動適應技術,Grab 在不需要大幅增加營運人力下,將服務範圍擴張到了超過 400 個非首都城市。目前「非首都圈的 GMV 增速是大城市的 2 倍以上」,這塊市場是推升訂單量的最強動能。

高毛利的「廣告與商家解決方案」(Merchant Solutions) 跟硬體廠一樣,軟體平台也要追求「產品組合優化」。Grab 開始向幾百萬家餐廳收取「廣告費」,並提供 POS 機系統、數位點餐等企業級工具。這是一種「純軟體」的收入,毛利率極高,將直接灌注到最後的淨利潤中。

長線黑科技:AI 與自動駕駛 (AV) 車隊 為了解決未來可能遇到的人力短缺,Grab 已經在新加坡進行無人駕駛巴士的商轉測試。長遠來看,若未來能逐步轉向「人類司機 + 無人車」的混合車隊,將能大幅壓低每公里的運輸成本,再次拉升獲利天花板。

額外補充:為什麼要投資Stash? 背後的投資邏輯是甚麼? 能帶來甚麼效益?

根據法說會中財務長 Peter Oey 與營運長 Alex Hungate 的說法,我們可以把 Grab 收購 Stash 的核心投資邏輯拆解為以下四大支柱:

1. 補齊金融帝國的最後一塊拼圖:財富管理 (Wealth Management)

你可以把 Grab 的金融服務想像成一個人一生的財務軌跡:

支付 (GrabPay): 滿足日常花費。

存款 (數位銀行): 已經吸引了超過 740 萬存戶。

信貸 (Lending): 借錢給司機與消費者(貸款規模破 13 億美元)。

缺了什麼?「投資理財」! Grab 目前完全沒有投資平台。收購 Stash,讓 Grab 直接擁有了財富管理的能力。這不僅能幫用戶花錢、借錢,還能教這些東南亞的無對帳單階級(Unbanked)如何「存錢與投資」,徹底把用戶的資金鎖在 Grab 的生態系裡。

2. 買下現成的頂尖技術與人才 (Acquiring IP & Talent)

要從零開始在內部打造一個合規、穩定且好用的數位投資平台,需要耗費好幾年的時間與龐大的試錯成本。

投資邏輯: Stash 已經在美國市場證明了它的產品力,擁有一百多萬的活躍用戶。Grab 買下它,本質上就是買下了它背後強大的軟體智財權(IP)與金融科技人才庫。這是一種「用金錢換取時間」的戰略擴張。

3. 立竿見影的財務回報 (EBITDA Accretive)

很多巨頭併購新創是買來「燒錢」的,但 Stash 不一樣。

投資邏輯: Stash 目前已經是 EBITDA(稅息折舊及攤銷前利潤)與自由現金流「雙重轉正」的健康公司。它的商業模式是「高毛利的訂閱制」。管理層預估,把 Stash 買進來後,到了 2028 年,它能直接為 Grab 貢獻超過 6,000 萬美元的 Adjusted EBITDA。這是一筆穩賺不賠、能立刻美化財報的買賣。

4. 戰略的終局:將美國技術「移植」回東南亞

雖然 Stash 目前是一家美國公司,但 Grab 併購它的最終目的,絕對不是為了去跟美國的華爾街券商搶生意。

投資邏輯: Grab 的戰略重心依然死守東南亞。管理層明確表示,他們會先讓 Stash 繼續在美國市場擴張,等技術與團隊整合完畢後,終極目標是將這套成熟的「投資理財產品」引進東南亞,直接推送給 Grab 旗下那 5000 多萬的月活躍用戶。這是一種將先進市場技術「降維打擊」到新興市場的經典玩法。

Grab 投資 Stash,不是為了偏離本業,而是為了讓它的「純網銀」與「金融服務」變得更完整、更賺錢。這筆交易同時買到了高毛利營收、現成技術,以及未來的東南亞理財商機。

投資戰略小結:

這次的法說會,Grab 已經度過了「野蠻生長、流血搶市佔」的兢爭初期,正式進入「靠生態系榨出高毛利現金流」的成熟收割期。它未來的成長動能,將不再看外送送了多少份,而是看「金融放貸」與「廣告抽成」的速度有多快。

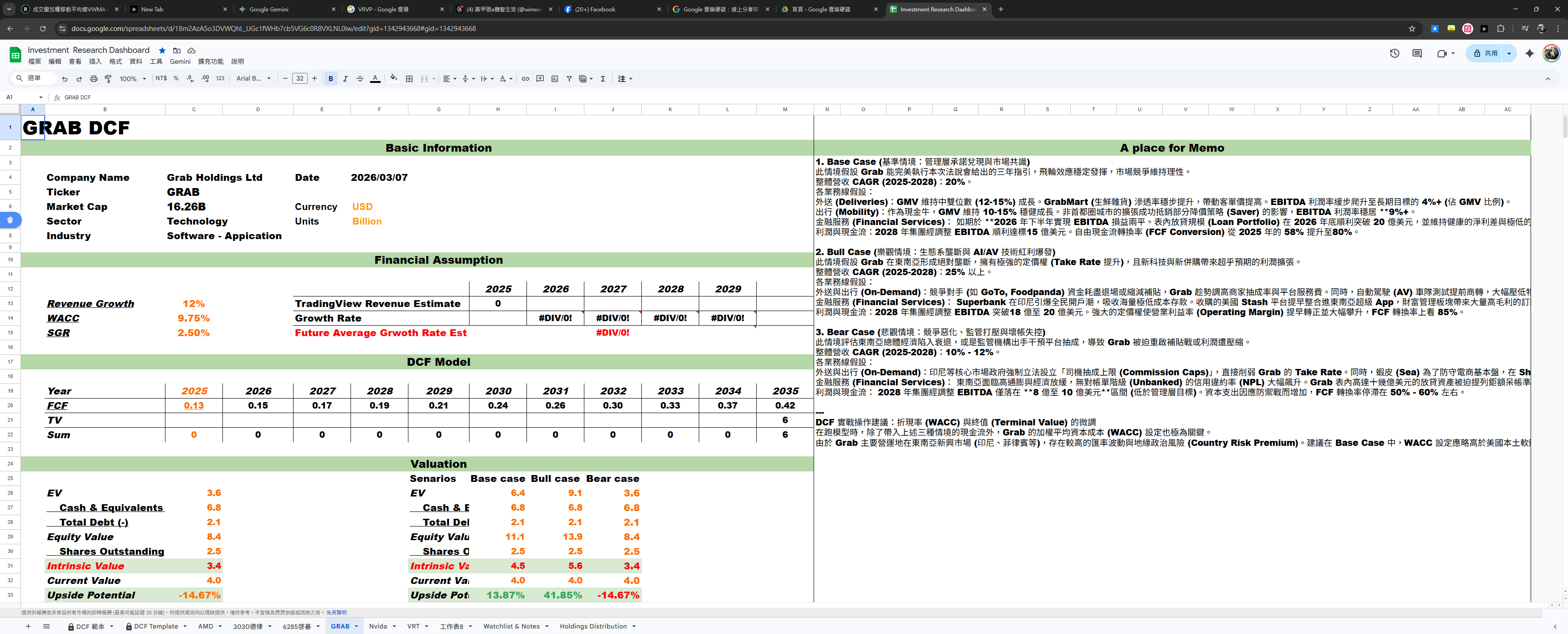

Grab 非專業DCF模型分析

我個人在做DCF模型分析的時候會比較偷懶,取一個大方向模糊正確的態度看待。以下是我假設出的三種不同情境,我只調整Revenue Growth Rate的部分而已。(肚子餓趕著吃晚餐)

1. Base Case (基準情境:管理層承諾兌現與市場共識)

此情境假設 Grab 能完美執行本次法說會給出的三年指引,飛輪效應穩定發揮,市場競爭維持理性。

整體營收 CAGR (2025-2028): 20%。

各業務線假設:

外送 (Deliveries): GMV 維持中雙位數 (12-15%) 成長。GrabMart (生鮮雜貨) 滲透率穩步提升,帶動客單價提高。EBITDA 利潤率緩步爬升至長期目標的 4%+ (佔 GMV 比例)。

出行 (Mobility): 作為現金牛,GMV 維持 10-15% 穩健成長。非首都圈城市的擴張成功抵銷部分降價策略 (Saver) 的影響,EBITDA 利潤率穩居 9%+。

金融服務 (Financial Services): 如期於 2026 年下半年實現 EBITDA 損益兩平。表內放貸規模 (Loan Portfolio) 在 2026 年底順利突破 20 億美元,並維持健康的淨利差與極低的壞帳率。

利潤與現金流: 2028 年集團經調整 EBITDA 順利達標 15 億美元。自由現金流轉換率 (FCF Conversion) 從 2025 年的 58% 提升至 80%。

2. Bull Case (樂觀情境:生態系壟斷與 AI/AV 技術紅利爆發)

此情境假設 Grab 在東南亞形成絕對壟斷,擁有極強的定價權 (Take Rate 提升),且新科技與新併購帶來超乎預期的利潤擴張。

整體營收 CAGR (2025-2028): 25% 以上。

各業務線假設:

外送與出行 (On-Demand): 競爭對手 (如 GoTo, Foodpanda) 資金耗盡退場或縮減補貼,Grab 趁勢調高商家抽成率與平台服務費。同時,自動駕駛 (AV) 車隊測試提前商轉,大幅壓低物流與派車的人力成本。

金融服務 (Financial Services): Superbank 在印尼引爆全民開戶潮,吸收海量極低成本存款。收購的美國 Stash 平台提早整合進東南亞超級 App,財富管理板塊帶來大量高毛利的訂閱手續費收入,EBITDA 貢獻遠超預期的 6000 萬美元。

利潤與現金流: 2028 年集團經調整 EBITDA 突破 18 億至 20 億美元。強大的定價權使營業利益率 (Operating Margin) 提早轉正並大幅攀升,FCF 轉換率上看 85%。

3. Bear Case (悲觀情境:競爭惡化、監管打壓與壞帳失控)

此情境評估東南亞總體經濟陷入衰退,或是監管機構出手干預平台抽成,導致 Grab 被迫重啟補貼戰或利潤遭壓縮。

整體營收 CAGR (2025-2028): 10% - 12%。

各業務線假設:

外送與出行 (On-Demand): 印尼等核心市場政府強制立法設立「司機抽成上限 (Commission Caps)」,直接削弱 Grab 的 Take Rate。同時,蝦皮 (Sea) 為了防守電商基本盤,在 ShopeeFood 與數位支付上重啟流血價格戰,迫使 Grab 增加消費者補貼 (Consumer Incentives)。

金融服務 (Financial Services): 東南亞面臨高通膨與經濟放緩,無對帳單階級 (Unbanked) 的信用違約率 (NPL) 大幅飆升。Grab 表內高達十幾億美元的放貸資產被迫提列鉅額呆帳準備,導致金融板塊遲遲無法損益兩平。

利潤與現金流: 2028 年集團經調整 EBITDA 僅落在 8 億至 10 億美元區間 (低於管理層目標)。資本支出因應防禦戰而增加,FCF 轉換率停滯在 50% - 60% 左右。

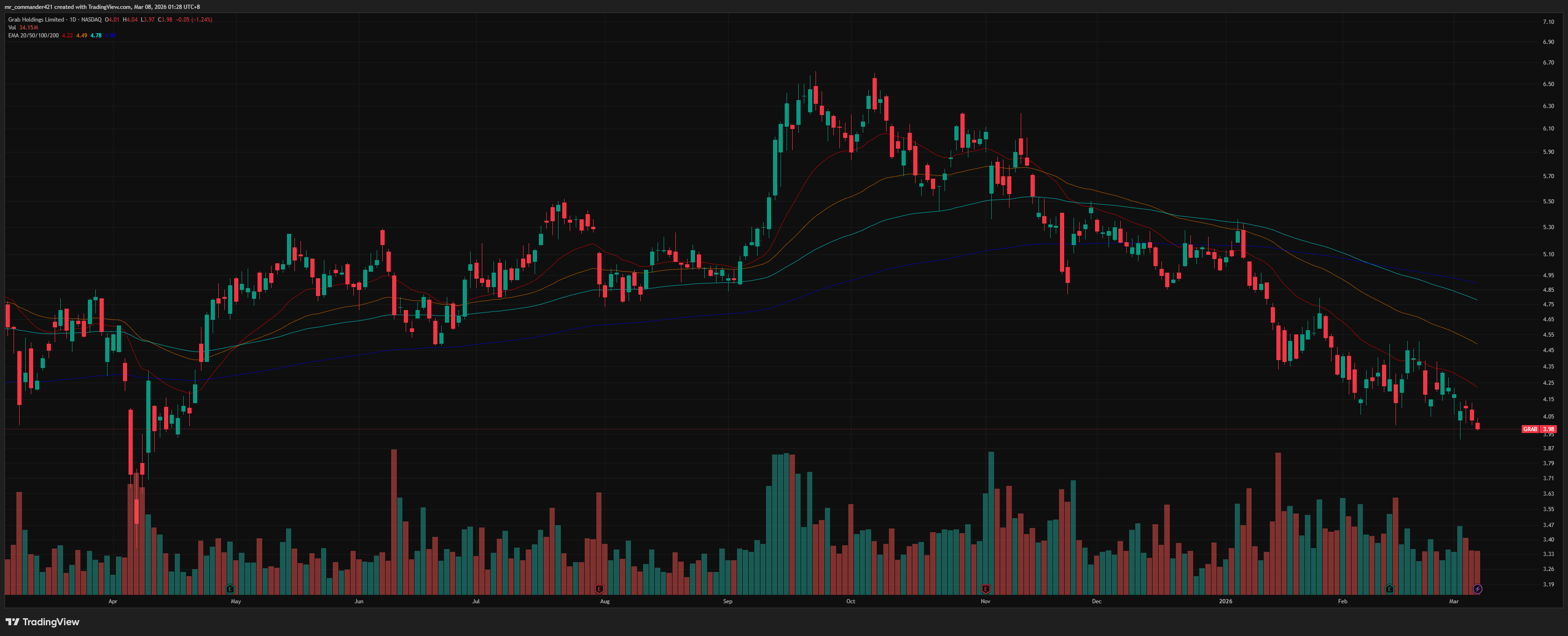

看圖說故事:Grab的一些圖面觀點

EMA 20/50/100/200 均線 & VWMA 成交量加權移動均線

以EMA 20/50/100/200 日均線角度做觀察,整體盤面處於空頭格局。可能不利於上行發展。加上,股價目前處於VWMA下方,EMA 20 與 VWMA 20 相交,可能暗示目前股價不僅下跌,且跌破了大資金的籌碼防線,趨勢可能轉弱。

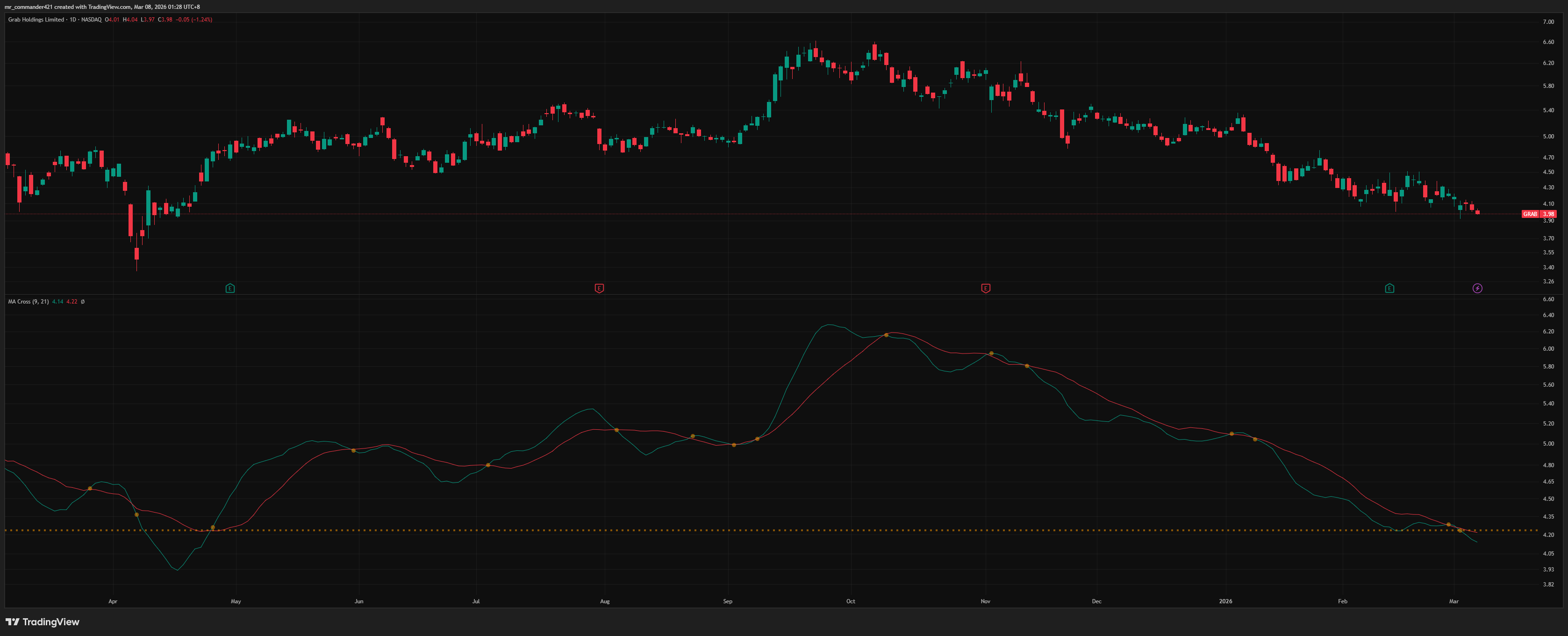

MA Cross 9 21 (Moving Average Crossover,移動平均線交叉)

MA Cross 移動平均線交叉也顯示目前是下跌趨勢中,不利於短線逆勢操作。

VRVP 可見範圍成交量分佈

以可見範圍成交量分佈(VRVP)的角度來做觀察,過去一年,股價主要於4.8到5.3之間進行換手 (POC 在4.89)。目前股價來到成交籌碼峰下方,下跌可能開始止穩或進行盤整。但上面籌碼量大,股價上行恐有阻力干擾,未來上升趨勢可能面臨解套性賣壓。

個人心得小結: Grab Holdings (GRAB) 研究總結與投資結論

執行摘要 (Executive Summary)

1. 企業定位與歷史性拐點

Grab 已成功從單純的「東南亞叫車與外送平台」蛻變為涵蓋生活履約與數位金融的「區域型超級 App (Superapp)」。2025 年是其基本面的歷史性拐點,公司正式告別「燒錢換市佔」的階段,不僅達成淨利轉正,更透過啟動高達 10 億美元的股票回購計畫,展現出強大的自由現金流 (FCF) 造血能力。

2. 核心業務板塊與財務動能

現金牛與基本盤 (On-Demand): 外送 (Deliveries) 與叫車 (Mobility) 業務維持強勁的雙位數 GMV 成長。憑藉高達 90% 的 AI 自動派單與極致規模經濟,Grab 達成「調降車資同時提升司機收入」的雙贏,展現極強的定價權與營運槓桿。

未來印鈔機 (Financial Services): 金融服務板塊是推升未來估值的核心引擎。表內貸款規模已飆破 11.8 億美元 (YoY +120%)。隨著印尼純網銀 Superbank 成功上市(超額認購 318 倍)打通低成本資金池,以及收購美國 Stash 補齊「財富管理」拼圖,金融板塊預計於 2026 年下半年實現 EBITDA 轉正,並將帶來豐厚的淨利差收益。

3. 堅固的護城河與長線成長引擎

Grab 的防禦壁壘來自「零獲客成本的生態系飛輪」,超過 2/3 用戶使用跨業務服務;以及掌握數千萬人交易數據所建構的「替代性信用評估體系」。未來的增長將由四大引擎驅動:金融放貸與財管版圖擴張、非首都圈的下沉人口紅利、高毛利的高階廣告解決方案,以及長線的自動駕駛 (AV) 車隊佈局。管理層更給出 2028 年集團 EBITDA 達 15 億美元(翻三倍)的強勁財測指引。

投資結論與操作策略 (Investment Conclusion & Actionable Plan)

1. 估值評估 (Valuation Verdict)

從長線基本面來看,Grab 具備極高的投資價值。在 基準情境 (Base Case) 下,若能順利兌現 2028 年營收 20% CAGR 與 15 億美元 EBITDA 的承諾,其具備顯著的估值上修空間。然而,必須嚴密監控三大風險:匯率風險(強勢美元會侵蝕換算後的財報營收)、宏觀信用風險(經濟放緩可能導致金融表內壞帳 NPL 飆升),以及來自 Sea (蝦皮) 與 GoTo 的區域性補貼肉搏戰。

2. 技術面與籌碼面現況 (TA Observations)

目前呈現「基本面強勁,但技術面弱勢」的背離狀態。日均線 (EMA 20/50/100/200) 呈現空頭排列,且股價跌破大資金防線 (VWMA)。籌碼分佈 (VRVP) 顯示上方 4.89 美元附近 (POC) 有大量前期換手的套牢籌碼,上行將面臨沉重的解套賣壓,目前股價正處於探底或反覆震盪打底的階段。

3. 最終操作建議 (Final Recommendation)

長線看多,但短線避免接刀。 鑒於目前技術面尚未出現明確止跌訊號,不建議在此時進行接刀 (Catching a falling knife) 的左側交易。

買進觸發條件: 等待股價在底部爆出量能、順利消化上方 4.89 美元的套牢賣壓,並站穩短天期均線 (如 EMA 20 翻揚向上) 時,再利用其強大的基本面利多與公司的「股票回購防護網」進行右側順勢佈局。

以上。祝投資順心、操作順利。